Materi :

Perbankan

Sub Materi :

1. Pendahuluan

2. Jenis-Jenis Bank

3. Sistem Perbankan Di Indonesia

Pengantar Materi

Perbankan adalah segala hal yang berkaitan dengan bank, meliputi kelembagaan, kegiatan usaha, serta cara dan prosesnya, yang fungsinya menghimpun dan menyalurkan dana masyarakat. Sektor ini mencakup berbagai lembaga seperti bank konvensional, bank syariah, dan lembaga keuangan non-bank, serta menyediakan produk dan jasa keuangan seperti tabungan, deposito, kredit, dan transfer uang. Tujuannya adalah untuk menunjang pembangunan nasional melalui pertumbuhan ekonomi, pemerataan, dan stabilitas.

Pendahuluan

1. Definisi dan Etimologi

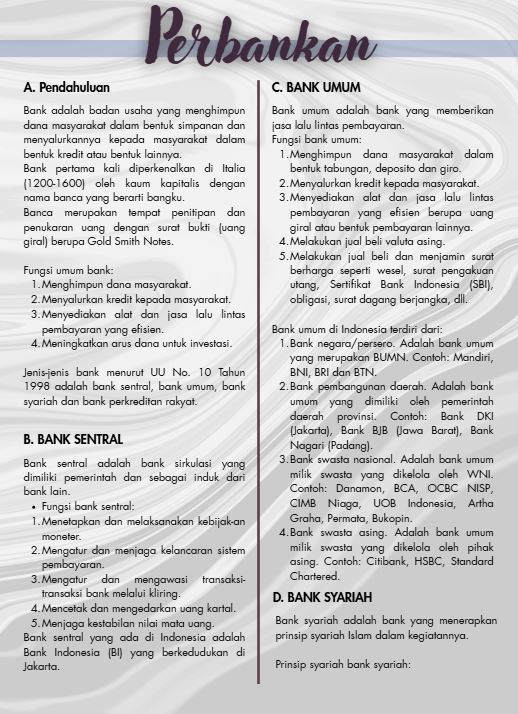

Kata “bank” berasal dari bahasa Prancis banque atau Italia banca yang berarti bangku, merujuk pada meja penukaran uang yang digunakan para bankir zaman Renaisans. Menurut Undang-Undang Nomor 10 Tahun 1998, bank didefinisikan sebagai badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak.

2. Kegiatan Utama Perbankan

Usaha perbankan meliputi tiga kegiatan, di mana dua di antaranya merupakan kegiatan pokok, dan sisanya merupakan kegiatan pendukung:

- Menghimpun Dana (Kegiatan Pokok): Mengumpulkan dana dari masyarakat dalam bentuk simpanan, seperti giro, tabungan, dan deposito, biasanya dengan memberikan balas jasa (bunga atau hadiah).

- Menyalurkan Dana (Kegiatan Pokok): Memberikan pinjaman atau kredit kepada masyarakat.

- Memberikan Jasa Bank Lainnya (Kegiatan Pendukung): Jasa-jasa yang mendukung kelancaran kegiatan utama (misalnya transfer, pembayaran, dan layanan lain).

3. Manfaat Turunan (Derivatif) Perbankan

Selain fungsi pokok, transaksi derivatif yang dimungkinkan oleh sistem perbankan juga memiliki beberapa fungsi, antara lain:

- Model Investasi: Menjadi sarana investasi (umumnya jangka pendek).

- Lindung Nilai (Manajemen Risiko): Berfungsi sebagai cara menghilangkan atau mengelola risiko.

- Informasi Harga: Menyediakan informasi tentang harga komoditas tertentu di masa depan.

- Fungsi Spekulatif: Memberikan peluang spekulasi terhadap perubahan nilai pasar derivatif.

- Manajemen Produksi Efisien: Memberikan gambaran kepada produsen mengenai permintaan dan kebutuhan pasar di masa mendatang.

4. Tujuan Filosofis Perbankan di Indonesia

Tujuan eksistensi bank di Indonesia tercermin jelas dalam Pasal 4 Undang-Undang Nomor 10 Tahun 1998:

- Perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan nasional.

- Tujuan akhirnya adalah meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak.

Dalam menjalankan kegiatannya, perbankan harus didasarkan atas asas demokrasi ekonomi dan menggunakan prinsip kehati-hatian, mengingat fungsi makro dan mikro bank dalam proses pembangunan bangsa.

Jenis-Jenis Bank

I. Kelompok Utama Institusi Keuangan (Lembaga Penyimpanan)

Tiga kelompok utama institusi keuangan, yang juga disebut lembaga penyimpanan karena sebagian besar dananya berasal dari simpanan nasabah, adalah:

- Bank Komersial: Kelompok terbesar dari lembaga penyimpanan yang menerima deposito (kewajiban) dan memberikan pinjaman, dengan komposisi aset dan kewajiban yang sangat bervariasi.

- Lembaga Tabungan.

- Koperasi Kredit.

2. Klasifikasi Bank Berdasarkan Ukuran Aset

Kelas Aset | Sebutan | Spesialisasi dan Kegiatan |

Kecil (Aset di bawah $1 miliar) | Bank Ritel/Konsumen | Mengkhususkan diri pada perbankan konsumen seperti pinjaman hipotek perumahan, kredit konsumen, dan deposito lokal. |

Relatif Besar (Aset di atas $1 miliar) | Bank Regional/Super Regional | Terlibat dalam kegiatan perbankan komersial yang lebih kompleks (wholesale), meliputi kredit konsumen, perumahan, serta pinjaman komersial dan industri, dengan akses untuk membeli dana non-deposit. |

Sangat Besar | Bank Sentral (Global) | Beberapa bank sangat besar memiliki sebutan Bank Sentral (Global) dan dicirikan oleh gabungan lokasi serta ketergantungan pada sumber non-deposit. Contohnya: JP Morgan, Citigroup, dan HSBC. |

3. Jenis-jenis Bank di Indonesia (Menurut UU No. 10 Tahun 1998)

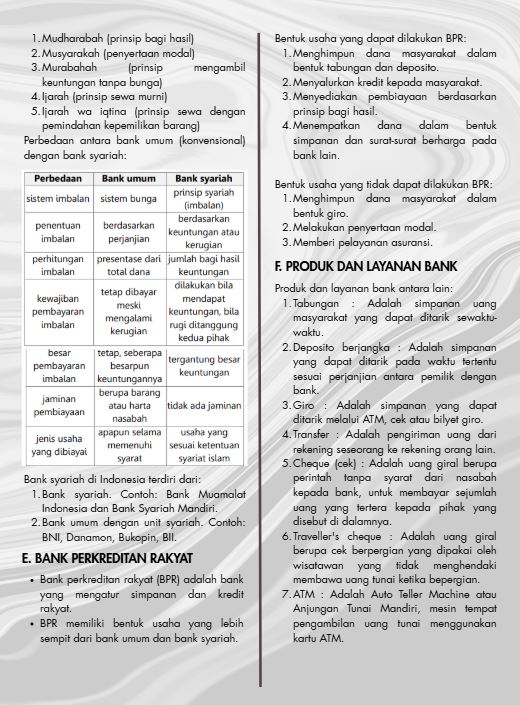

- Bank Umum: Bank yang melaksanakan kegiatan usaha secara konvensional dan/atau berdasarkan prinsip syariah, serta yang kegiatannya memberikan jasa dalam lalu lintas pembayaran.

- Bank Perkreditan Rakyat (BPR): Bank yang hanya menerima simpanan dalam bentuk deposito berjangka atau tabungan sejenisnya dan tidak memberikan jasa dalam lalu lintas pembayaran.

4. Jenis Bank Berdasarkan Status Kepemilikan

- Bank Pemerintah: Didirikan oleh pemerintah (pusat atau daerah). Contoh Bank Pemerintah Pusat: Bank Mandiri, Bank BRI, Bank BNI.

- Bank Swasta: Didirikan oleh pihak swasta (individu atau korporasi), di mana keuntungan dan kerugian ditanggung swasta. Contoh: BCA, Bank Danamon, Bank Mega.

- Bank Milik Koperasi: Didirikan oleh lembaga berbadan hukum koperasi dan seluruh modalnya dimiliki oleh koperasi. Contoh: Bank Bukopin.

- Bank Asing: Didirikan oleh pihak asing (swasta maupun pemerintah asing) yang menanggung keuntungan dan kerugiannya. Contoh: Citibank, HSBC.

- Bank Campuran: Bank yang sahamnya dimiliki oleh pihak swasta asing dan swasta nasional. Contoh: CIMB Niaga.

5. Jenis Bank Berdasarkan Regulasi Operasional

- Bank Konvensional: Bank yang menjalankan kegiatannya secara umum dengan tetap memperhatikan kebijakan bank sentral dan aturan perundang-undangan yang berlaku.

- Bank Syariah: Bank yang aktivitasnya didasarkan pada prinsip dan syariat agama Islam, menggunakan prinsip bagi hasil sebagai keuntungan dan menghindari riba.

6. Jenis Bank Berdasarkan Cakupan Operasional

- Bank Devisa: Bank yang dalam operasionalnya diperbolehkan melayani transaksi dalam valuta asing (mata uang asing). Contoh: BNI, BRI, Bank Mandiri, BCA.

- Bank Non Devisa: Bank yang dalam operasionalnya tidak diperbolehkan melayani transaksi dalam valuta asing. Contoh: Bank BPTN, Bank Bukopin Syariah.

Sistem Perbankan Di Indonesia

1. Struktur dan Sistem

Struktur perbankan di Indonesia terdiri atas Bank Umum dan Bank Perkreditan Rakyat (BPR). Perbedaan utama keduanya terletak pada kegiatan operasional; BPR memiliki jangkauan dan kegiatan yang terbatas dan tidak dapat menciptakan uang giral. Sistem perbankan Indonesia menganut sistem perbankan ganda (dual bank system), yang berarti:

- Bank Umum dapat melaksanakan kegiatan usaha konvensional dan/atau prinsip syariah.

- Kegiatan BPR dibatasi hanya dapat melakukan kegiatan usaha konvensional atau prinsip syariah Kedua jenis bank (konvensional dan syariah) berjalan secara berdampingan.

2. Asas dan Tujuan

Perbankan Indonesia dalam melakukan usahanya berasaskan demokrasi ekonomi dan wajib menggunakan prinsip kehati-hatian. Tujuan filosofis perbankan nasional adalah:

- Menunjang pelaksanaan pembangunan nasional.

- Meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional kearah peningkatan kesejahteraan rakyat banyak.

3. Kerahasiaan Bank

Rahasia Bank diatur dalam Undang-Undang Perbankan, namun kewajiban kerahasiaan ini tidak bersifat mutlak. Kerahasiaan bank dapat dikecualikan apabila berkaitan dengan tindakan mendesak atau kepentingan peradilan, khususnya dalam perkara pidana. Pengecualian ini, sesuai Pasal 42 UU No. 10 Tahun 1998, hanya dapat dilakukan atas permintaan resmi dari polisi (dalam tahap penyelidikan), jaksa (dalam tahap penuntutan), atau hakim (dalam pemeriksaan di muka pengadilan).

Simpulan Materi

Latihan Soal

Soal Pilihan Ganda

Menurut Undang-Undang Nomor 10 Tahun 1998, kegiatan pokok usaha perbankan yang merupakan kegiatan utama bank adalah:

A. Memberikan layanan safe deposit box dan jasa trustee.

B. Menghimpun dana dan menyalurkan dana.

C. Mencetak uang giral dan mengatur suku bunga.

D. Melakukan hedging (lindung nilai) dan spekulasi derivatif.

E. Mengeluarkan obligasi dan mengelola dana pensiun.

Apa tujuan filosofis utama dari eksistensi perbankan Indonesia yang tercantum dalam Pasal 4 Undang-Undang Nomor 10 Tahun 1998?

A. Menghasilkan laba sebesar-besarnya bagi pemegang saham swasta.

B. Meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional.

C. Mengendalikan inflasi dan mengatur peredaran uang.

D. Melayani semua transaksi dalam valuta asing.

E. Mengutamakan asas liberalisme ekonomi dan pasar bebas.

Perbedaan mendasar dalam kegiatan operasional antara Bank Umum dan Bank Perkreditan Rakyat (BPR) menurut UU Perbankan adalah:

A. Bank Umum hanya melayani konvensional, BPR hanya melayani syariah.

B. Bank Umum boleh melayani transaksi valuta asing, BPR tidak boleh.

C. Bank Umum dapat menciptakan uang giral dan memberikan jasa lalu lintas pembayaran, BPR tidak.

D. Bank Umum menerima deposito berjangka, BPR hanya menerima tabungan sejenisnya.

E. Bank Umum harus berasaskan demokrasi ekonomi, BPR berasaskan kekeluargaan.

Dalam kerangka manfaat turunan (derivatif) perbankan, aktivitas yang memberikan gambaran kepada produsen mengenai permintaan dan kebutuhan pasar di masa mendatang sehingga dapat membantu dalam perencanaan Manajemen Produksi Efisien adalah fungsi:

A. Lindung Nilai (Manajemen Risiko).

B. Spekulatif.

C. Informasi Harga.

D. Model Investasi.

E. Penyaluran Kredit.

Sistem perbankan di Indonesia menganut sistem perbankan ganda (dual bank system). Hal ini secara spesifik berarti:

A. Setiap bank harus memiliki dua kantor cabang utama dan dua jajaran direksi.

B. Bank konvensional dan bank syariah dapat beroperasi secara berdampingan.

C. Bank umum harus melakukan kegiatan penghimpunan dan penyaluran dana.

D. Kewajiban kerahasiaan bank bersifat ganda (mutlak dan tidak mutlak).

E. Pemerintah dan swasta memiliki jumlah saham yang seimbang di setiap bank.

Soal Essay

Jelaskan definisi bank menurut Undang-Undang Nomor 10 Tahun 1998 dan uraikan secara singkat dua kegiatan utama (pokok) yang wajib dilakukan oleh badan usaha tersebut.

Sistem perbankan Indonesia berasaskan demokrasi ekonomi dan wajib menggunakan prinsip kehati-hatian. Jelaskan mengapa prinsip kehati-hatian (prudential principle) menjadi asas yang sangat penting mengingat fungsi makro dan mikro bank dalam pembangunan nasional.

Jelaskan perbedaan spesifik antara Bank Devisa dan Bank Non Devisa berdasarkan cakupan operasionalnya, dan berikan satu contoh konsekuensi bagi nasabah yang melakukan transaksi luar negeri pada Bank Non Devisa.

Meskipun kerahasiaan bank diatur dalam Undang-Undang Perbankan, kerahasiaan tersebut tidak bersifat mutlak. Jelaskan minimal tiga pihak yang diperbolehkan meminta pengecualian informasi nasabah dan jelaskan kondisi mendesak yang mendasari pengecualian tersebut.

Selain fungsi pokok menghimpun dan menyalurkan dana, jelaskan secara kritis dua manfaat turunan (derivatif) perbankan, yaitu Lindung Nilai (Manajemen Risiko) dan Fungsi Spekulatif, dengan menguraikan bagaimana keduanya berhubungan dengan manajemen risiko pasar.

Ingin Kembangkan Prestasi dan Kemampuanmu?

Yuk! Ikutan kompetisi online gratis dan terpercaya yang diselenggarakan oleh Lembaga Profesional dan terdaftar di SIMT PUSPRESNAS berikut ini:

Nama Lembaga |

Website |

Tingkat Kompetisi |

Bukti Kurasi |

|---|---|---|---|

Mengapa Harus Daftar Kompetisi Kami?

Pendaftaran Gratis

Pendaftaran Kompetisi dan Olimpiade GRATIS tanpa syarat apapun.

Apresiasi Juara Gratis

Apresiasi juara juga GRATIS tanpa perlu membayar klaim hingga ratusan ribu loh.

Beasiswa hingga Kuliah

Tersedia Beasiswa Khusus Alumni yang diberikan hingga kuliah loh!.

Pendukung Japres & SNBP

Piagam bisa digunakan untuk Jalur Prestasi, Beasiswa dan SNBP loh.

Sudah Ribuan Alumni

Sudah diikuti banyak alumni yang tersebar di seluruh Indonesia dan luar negeri.

Dikelola secara Syariah

Pengelolaan hadiah dan apresiasi dikelola secara terpisah dan sesuai syariah.

Bantuan Kurasi Prestasi

Tersedia layanan bantuan dan panduan kurasi prestasi peserta loh.

Legalitas Terjamin

Lembaga penyelenggara telah terdaftar di kementerian dan SIMT Kurasi.

Tunggu apalagi? Ingin kejar tiket SPMB Jalur Prestasi atau SNBP di tahun depan? segera gabung dan daftarkan dirimu sekarang juga!. Prestasi itu tidak ada yang instan loh! Mulai dan persiapkan versi terbaikmu mulai dari sekarang juga!.